やがて自転車操業も、終えんを迎えます。

ついにカードが使えなくなる

引き落としのために借金し、借金返済のためにクレジットカードを使い、クレジットカードを使って引き落としが増え…そんな絵にかいたような自転車操業を続けていたボクでしたが、その前提にあるのは、かろうじてクレジットカードやカードローンがごくわずかにでも使えていたという状況でした。

しかしある日、ついにどのカードも完全に動かせなくなる見込みとなってしまいまいした。

それまでも、月末にSuicaに「チャージできません」というエラーが出たり(ビックカメラSuicaの限度額によるもの)、お店でクレジットカードが切れなかったり(みずほマイレージクラブカード等の限度額によるもの)といったことはありました。

それでも、それらの現象は単発のもので、しかも月が明ければ何とかなるケースがほとんどでした。

ところが、その月は、今ここで何とか乗り切ってしまうと、翌月はもう完全に持たなくなる、ということがほぼ確定的な状況でした。

もちろん、その場は乗り切るしかありませんから、いつも通り、あの手この手でカードを使って乗り切ります。

カードローン「バンクイック」の約定返済も済ませ、各種引き落としにも備えます。

でも、そこから先の未来は、もうありません。

動きだす日

↑東海道新幹線品川駅開業の際のキャッチコピーでしたっけ?

それはともかく、ついに限界を迎えることが確定的となったボク。

さすがに、常にお金のことを考えるようになっており、精神状態も、仕事に影響を及ぼしそうなくらいでした。

当時の債務は、バンクイックが150万円の利率13%程度、リボ払いが256,689円(これは記録が残っていた)の利率15%程度、他に無利息のボーナス一括払い等が25万円ほどでした。

この返済をどこか1か所にまとめて月々の支払いを減らし、かつ利率を下げることにより利息負担を下げ、完済に向けて動きだそう。

そう考えました。

そこで思い出したのが、以前会社の労働組合の関係のチラシで見かけた、ろうきんのカードローン「マイプラン」でした。

ボクの組合は、この中央労働金庫に出資しているところだったのですが、そういうところの構成員の場合、かなり優遇された金利となり(3.875から7.075%!)、しかもいわゆる「おまとめローン」に使うことができるというのです。

これは活用するしかない!

すぐにボクは、組合の担当者の方と連絡を取りました。

債務の整理

組合の担当者の方は、すぐに、ボクと、ろうきんの担当者の方との三者面談(?)をセッティングしてくださいました。

なかなか怖いイメージがあって近づいたことすらなかった組合の事務所ですが、入ってみると、なんだか意外とアットホームな感じだったのを覚えています。

そこで両担当者の方から言われたのは、「この段階で話してくれて、本当にありがとう」ということでした。

どんな無駄遣いをしたらこんなことになるのか、と怒られるとばかり思っていたので、むしろ感謝の言葉を口にされ、ボクはびっくりしました。

なんでも、ボクの会社は、少なくとも今のところはそれなりに安定した給料をもらえるところなのですが、それでも過去に何名も、債務超過に陥ってしまった社員がいたそうです。

そして、そういう人たちは皆、本当にもうダメになるまで誰にも相談せず、両担当者の方のような立場の方が事態を知るころには、既に、本当の「債務整理」をしなければならないところまで来てしまっていたそうです。

その点、ボクは、まだ数か月の猶予がある状態で相談したので、「債務の整理」で済みました。

ボクがずっと、あえて決まった用語である「債務整理」ではなく、間に「の」を挟んだ「債務の整理」ということばを使ってきたのは、そういうことです。

本当の「債務整理」には(ざっくりした書き方になるので、正確にはご自身でお調べください)、

債権者と交渉し利息や場合によっては元本を減らす「任意整理」、

裁判所を通じて借金の減額と分割払いを可能とする「民事再生」、

そして財産の多くを手放すのと引き換えに借金もチャラになる「自己破産」

がありますが、ボクの場合は、それらに至ることなく、単にろうきんで低金利で200万円を借り、それを使って他の債務をすべて整理するだけ、すなわち文字通りただの「債務の整理」を行えばまだ大丈夫、という段階でした。

その時のろうきん側の担当者の方は、長年組合側の担当者の方ともお付き合いのある支店(仮に「A支店」とします)の方で、たいへん親身になって、相談に乗って下さいました。

また、本来クレジットカードの類はすべて解約しなければならないところ、ビックカメラSuicaだけはいったんすべて返済したうえで残していただけることになりました。

もちろんその場で、ボクは「マイプラン」の申し込みをしました。

A支店からB支店へ

ところが、しばらくして、ろうきんの別の支店(「B支店」とします)から連絡が入りました。

というのも、実は、社会人3年目の終わりに、ボクはまたしても会社都合での異動をすることになっていました。そして、異動先を管轄するのは、先のA支店ではなく、B支店の方だったというのです。

もちろん、A支店での申し込みも、無効となってしまいました。

B支店の方も、決して悪い対応をなさる方ではありませんでした。

ただ、組合と長い付き合いのあったA支店の方と比べ、どこか機械的な、事務的な印象はぬぐい去ることはできませんでした。

でも、それが良かったのかもしれません。

B支店の方は、初めて来店したボクが、自分自身のお金であるにもかかわらず、何にどう使っているのかを全然把握できていない状況、また他行のカードローン「マイプラン」以外の債務について正確な額を把握できていない状況を見て、

「家計簿をつけて、次回までに持ってきてください」

「すべての債務を正確に調べ、額をしらせてください」

と、割と厳しめの表情で、ボクに、宿題を出しました。

当時のボクは、そのようなB支店の方の態度を見て、感じが悪いな、こっちだって好きでB支店に来てるわけじゃないのに、そもそもA支店に申し込んだのになんでB支店から連絡が来るんだよ、と、助けてもらう側の立場であるにもかかわらず、イライラしてしまいました。

それでも、言われたことはしっかりやりました。

そして、その、「家計簿をつける」ということが、ボクの人生を好転させる大きなきっかけとなったのです。

家計簿をつける、そして挫折

早速ボクはその翌日から家計簿をつけ始めました(当日は立て替えのような特殊な支払いを除いてお金を使わなかったため)。

ちなみに初めて家計簿をつけ、お金の使い方を変えたバレンタインデーの平成28年2月14日は、ボクの家計簿記念日として、今でも大切にしている日です。

その日からボクは、手近な紙に罫線を引き、支出と収入を1円単位で記入するようになりました。

お金を使ったら、その紙に記入します。

やむをえず記入できなかった時は、帰宅してから記入します。

4日で挫折しました。

いや、早すぎでしょwww

とお思いかもしれませんが、今まで家計簿をつける習慣のなかったボクには、紙とペンの家計簿なんて、普通に考えて無理なのはわかりきっていたことでした。

さらに悪いことに、ちょうど家計簿をつけ始めた直後、東北地方の母方の実家に行く機会があり、飛行機代やレンタカー代といったクレジットカード主体での支払いや、母の代わりに購入したお土産の立て替え関係の清算等といった複雑なお金の動きが発生しました。

その上、東北地方に行くということは東京の自宅から離れることになるので、紙の家計簿の取り扱いがとても面倒でした。

その機会で気づいたのは、

ボクは電子マネーやクレジットカードを手放すことはできないということ、

それらの管理は紙ベースの家計簿では限界があるということ(カードの枚数分だけ、別の家計簿を用意しなくてはならない)、

どこでもすぐに入力・閲覧が可能な、クラウドを活用した家計簿が必要であるということ、

できる限り入力は自動で行われ、極力手入力の手間を排したものでないと続けられないということ

でした。

紙の家計簿に挫折したとは言え、まだろうきんマイプランは、B支店で申込書すら書かせてもらえていません(担当者の方から許可が出ていない)。

何とかして、ボクが続けられる家計簿をつくる必要があります。

無料家計簿・お金の見える化アプリ「マネーフォワード ME」

そしてボクがたどり着いたのが、お金の見える化アプリ「マネーフォワード ME」でした。

コレは、クラウド型の家計簿で、PCブラウザからでも、スマホアプリからでも、タブレット等からもアクセスができ、

しかも電子マネーやクレジットカードなど、web上で履歴が取得できるものはすべて自動でそれらの入力を行ってくれる、というものです。

ご参考までに、マネーフォワード社の提供しているラクすぎるクラウド会計・確定申告ソフトへのリンクを貼っておきますね。

ただし、コレはお金の見える化アプリ「マネーフォワード ME」ではないのでご注意を!

![]()

すぐにボクはマネーフォワード MEの利用を開始しました。

そして、Suica、みずほ銀行、ビューカード…あらゆる口座を連携させました。

それらの履歴がたちどころに取得され、ボクが手入力しなければならなかったのは、ごくわずかな、現金による入出金のみでした。

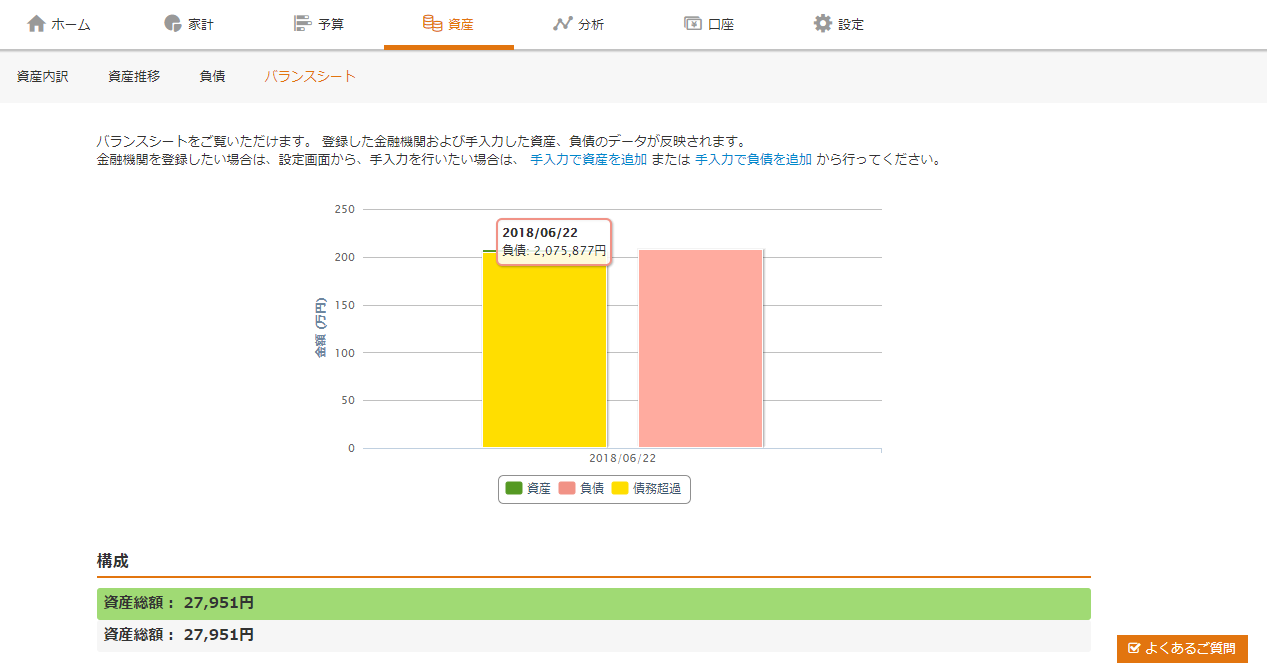

そしてそれらのデータを基に、家計簿グラフ、月や年での収支をマネーフォワード MEは出してくれます。

中には、上の画像のようにバランスシートを出力してくれる機能や(ボクの借金が多すぎて表示が怪しいですが笑)、月々の支出状況を分析し、どんな費目のお金が使いすぎか、等を自動でアドバイスしてくれる機能などもあります。

制限なしのフル機能を使うには月額500円のプレミアム会員となる必要がありますが、ボクは迷わず課金を開始しました。

後に記事で触れますが、家計簿記念日以降しばらくはボクは厳しい緊縮財政策をとっていました。

それでも、マネーフォワード MEへの500円だけは、削ってはならないと判断しました。

結果的に、その判断は正しかったようで、マネーフォワード MEの利用開始とともに、ボクの人生は、ようやく、好転していくことになります。

マイプラン契約

その後も、マイプランの契約ができ、実際のボクがろうきんからお金を借りられるようになるまでには、紆余曲折がありました。

各種証明書の提出が必要だったり、ボクが把握していない債務があったりして、申し込みはたいへん難航しました。

ちなみに、ボクが自分の力ではどうしても申告できず、でもろうきん担当者の方は知っていた債務については(結局これは「無利息」に対するボクの認識違いが原因でした)、1,000円もかかってしまいましたが、指定信用情報機関のCICにて情報開示を行い、解決しました。

この情報開示、お金がかかるので、あまりひんぱんにやるべきことではないものの、1度くらいはやってみると面白いのではないかと思います。

債務はもちろん、今まで、自分がクレジットカード等をどのように使ってきたか、そして滞納等がどのように処理されていたのかが一目でわかってしまいます。

よく、クレジットカードを作る際に「審査」があるといいますが、金融機関の担当者の方は、こういう情報を見ているんですね。勉強になります。

ちなみに、ボクは先述の通り何度かうっかり滞納をやらかしていましたが、その都度誠意をもって対応し、迅速に入金をしてきました。

その結果、信用情報上は、いわゆる「キズ」がついておらず、純粋に債務があることを除いては、キレイな状態でした。

家計簿(マネーフォワードMEの内容を整理して紙にしたものを提出)や、信用情報開示に助けられながらも、粘り強くろうきんの方の審査に応じ、ようやく「家計簿の日」から1か月半が経った頃、ボクは202万円を借りることができたのでした。

その202万円を使って、ただちにバンクイックのカードローンとみずほマイレージクラブカード(のクレジット部分)を解約してリボ払いを亡き者とし、ビューカード等の残債を一括返済しました。

こうして、ボクは債務をろうきんマイプランに一本化し、「債務の整理」を終えたのでした。

結構このタイミングがギリギリで、あと数日遅ければ、ボクは次の引き落としを延滞せざるを得ないような状況まで追い込まれていました。

マイプラン契約がなんとか間に合い、本当に良かったです。

毎度お読みいただき、ありがとうございます。

次回もよろしくお願いいたします。