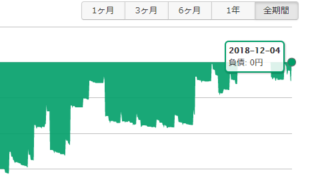

平成30年12月4日、ついに借金260万円を自力完済しました。

その少し前から、FXを利用した「トラリピ」に興味を持ち始めていたのですが、完済を機に、トラリピをはじめ様々なことに取り組みはじめました。

ここでは、その取り組みをまとめてみました。

もくじ

資産運用

資産運用については、「不労所得でセミリタイアを目指す30代のブログ」を運営なさっている「鈴」さんによる、20代が元手100万でセミリタイアを目指して資産運用する時のポートフォリオ(2019年版)を基本とし、100万円を超える分については自分で追加しています。

トラリピ

トラリピとは、株式会社マネースクエアの提供する、FXを利用した自動売買のしくみです。

簡単に言えば、「ある通貨がいくらになったら買い、いくらになったら売る」→売れたらまた→「いくらになったら買い、いくらになった売る」→…という、「リピートイフダン」と呼ばれる注文を、その「いくら」という部分を小刻みに変えたものを広範囲に罠のように設定(トラップ)したもので稼いでいくしくみです。略してトラリピ。

「FX」と言って想像するような、一日中画面に張り付いて、忙しく作業をしなければいけないものでもなく、一度設定すれば、月に1回程度お金を追加しつつ設定を見直すくらいで良いので、とても気楽な投資です。

手動で売り買いをする、いわゆる「裁量トレード」と違い、自分のスキルや感情に左右されることもなく、はじめの設定時にきちんとリスク管理さえすればあとは放っておいても良いので、とてもラクです。

ボクはこれを20万円で始め、徐々にお金と設定を追加していっています。

ちなみに、先にご紹介した「鈴」さんのところから口座開設をすると、限定レポートと書籍がもらえます!

スワップ投資

平成30年に大暴落があって有名になった「トルコリラ」。

なぜあれだけの人が被害(?)にあったかというと、やはり、それだけの人がリラを買いたがるくらいの、うまみもあったからなんですよね。

それが、「スワップ」と呼ばれる、各通貨間の金利の差によってもらうことのできるお金。

いま、「超低金利の時代」なんて言われていることからも想像に難くない通り、日本円って、とっても金利が低いんですよね。

一方、トルコのリラなど、発展の途上にある国の通貨はとても金利が高かったりします。

つまり、日本円で、トルコリラのような通貨を買うと、たくさんスワップがもらえます。

先の大暴落の通り、リスクもとても大きい投資なので、合計で10万円という少額ですが、ボクはトルコのリラのほか、南アフリカのランド、メキシコのペソを持っています。

これらのスワップがたまる→スワップで新しくその通貨を買いたす→もっとスワップがたまる→…というステキな永久機関になってくれることを祈りつつ、基本的には放っておくようにしています。

トライオートETF

トライオートETFは、インヴァスト証券株式会社の提供する、ETF(投資信託の一種)を利用した自動売買のしくみです。

先に挙げたトラリピのような自動売買のほか、値上がりや値下がりが得意な自動売買もあるので、自分でそれらをうまく組み合わせて投資をします。

ボクはこれを、ナスダック100トリプル(アメリカを代表する100銘柄からなる指標、ナスダック100の3倍の値動きを狙ったETF)で、20万円から始めてみました。

くりっく株365

FXの株価指数版ともいえる、くりっく株365。

ここで取り扱われているうちの、FTSE100(イギリスを代表する100銘柄からなる指標)で、ボクは20万円からはじめました。

売買差益というよりは、FTSE100の高い配当金を狙って、持ち続けるために買ったイメージです。

WealthNavi

WealthNaviに関しては鈴さんの100万円ポートフォリオには入っていないのですが、WealthNavi for イオン銀行が推されていたので始めてみました。

10万円から始められるということで、実際にそうしたのですが、その後いろいろあって、1万円からの再スタートとなりました(始める際は10万円が必要ですが、その後9万円出金してしまうこともできます笑)。

環境をつくる

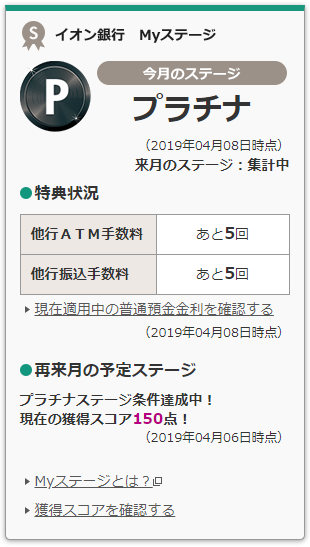

借金生活をしていた頃は、ろうきんのカードローン「マイプラン」を利用していた関係でろうきん中心の生活となっていましたが、今後は普通預金の金利が高い、イオン銀行を中心とすることにしました。

イオン銀行

イオン銀行を使ううまみは、何と言っても、普通預金の金利の高さ。

特定の条件を満たせば、イオン銀行 Myステージ特典で、年利0.150%となります!

ふつうの銀行の150倍ですね。ステキ。

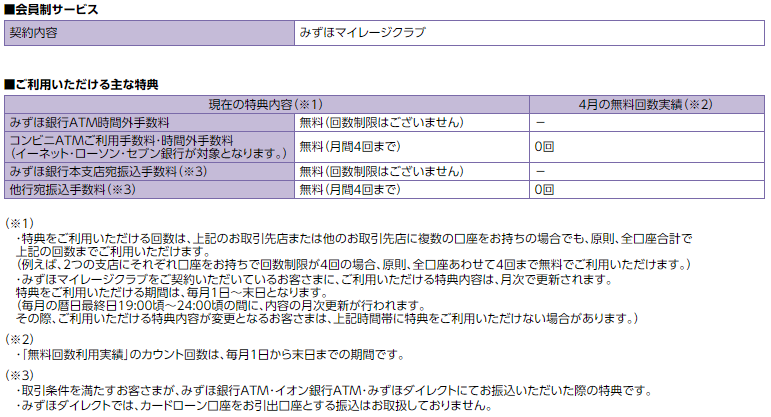

みずほ銀行

ただし残念ながら、ボクは上述の通り色々な会社を使って投資をしていますが、イオン銀行から直接入金ができる会社はあまり多くありません。

そこで、金融機関コード0001の老舗、みずほ銀行を使っています。

「うれしい特典」で、外貨預金にたった1ドル置いておくだけで、時間外手数料や、回数制限があるものの他行ATM利用手数料や振込手数料が無料になるのでおトクです。令和2年1月の判定分より、このやり方は使えなくなりました…。

カードローンの利用等、代替策を検討中です。(多分、カードローンで1円借りる→毎月10日に返済されてしまう→また借りる→…の繰り返しでいけるんじゃないかと…!)

ちなみに、ボクが人生で最初に手にしたキャッシュカードは、みずほ銀行の前身、第一勧業銀行のものでした。

原資をつくる

今まで借金をしていたボクが、突然投資を始めようとしたって、原資がほとんどありません。完済時点で残っていたのは、ボーナスの残りの20万円だけだったので。

そこで、まずは一刻も早く100万円を用意しよう、ということで、原資をつくる取り組みもしました。

持株会退会

令和元年まで勤めていた会社には、「社員持株会」なるものがありました。

要は月々の給料から天引きで自社株を少しずつ積み立てられるよ、というもので、コレをやると、会社にもよりますが5%から15%程度、おまけをつけた額を積み立ててくれます。

でもこれって、おまけがついておトクなように見えるけど、単利なんですよね。

複利が効いてくるのは、配当によって再投資される部分のみ。

それはあんまりうまみがないなぁ、ってことで、やめちゃいました。

出世とかに響きそうですが、その後会社もやめてしまったボクには関係のないことです。

以上が、借金完済直後の3か月ほどの間にボクが取り組んだことです。

これらの取り組みが今後どのように展開していくのか…それは今後の記事をお楽しみに!

今回もお読みいただきありがとうございました。